20年来,杉杉股份营收从不足10亿增长至超过200亿元;净利润从1亿元最高达到2021年的33亿元。但漂亮的数字并不能掩盖企业经营的问题。为了寻找合适的发展曲线,杉杉股份涉足多个赛道,如融资租赁、商业保理、创业投资等,这使得公司在很长时间中现金流捉襟见肘。年报数据显示,近10年来,杉杉股份的经营活动产生的现金流量净额有8年为负。

实际上,郑永刚并非没有意识到这种经营模式的隐患。2020年,杉杉股份首次在年报中提出“持续推进非核心业务的剥离”,并将核心业务聚焦于“锂电池材料业务和偏光片业务”。2023年进一步“瘦身”,完成了正极材料、电解液和光伏业务的剥离,形成锂电池负极材料和偏光片业务的“双主业格局”。

郑永刚在世时,还能暂时压制杉杉集团的债务危机。但他突然离世后,杉杉失去了应对危机的能力。首先摆在台面上的是关于杉杉股份实控权的争夺。经过数月的法庭争斗,双方达成暂时和解。周婷进入董事会,郑驹继续担任董事长。到去年11月19日,杉杉股份再次公告,宣告周婷成为一把手,郑驹退居次席。

这场“宫斗”是否已经结束,目前仍未可知。两年来,郑驹和周婷轮番上阵,努力守住杉杉股份的基本盘。尽管负极材料和偏光片两大业务保持良好状态,贡献了稳定的现金流,但这些仍不足以缓解整体经营困境。2024年的业绩预告显示,公司扣除核心业务利润后,净利润依然亏损。主要原因是参股企业亏损较大、商誉减值以及母公司财务费用等影响。

在主营业务发展上,杉杉股份也出现停滞。去年国内负极材料产能过剩,价格持续下滑。另一块重要业务偏光片也遭遇需求萎缩。不论是负极材料还是偏光片,都是重资产、高负债的产业,这让杉杉股份的负债压力巨大。截至2024年9月,杉杉股份总资产475.76亿元,总负债246.18亿元,资金缺口压力大。

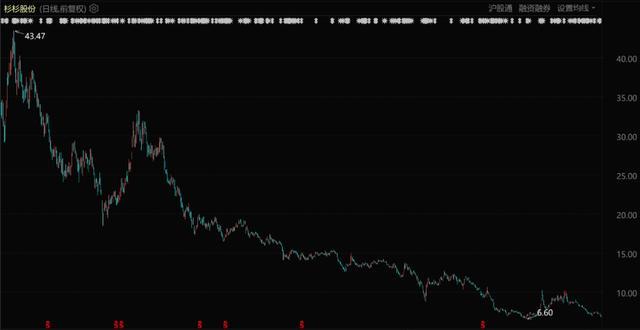

此外,杉杉股份还要不断被控股公司占用现金流。从2022年1月到2024年4月,控股股东累计占用公司资金17.88亿元。虽然在实控者眼中,杉杉股份和集团同属“杉杉系”,但对于公开市场投资者来说,长期被控股公司占便宜显然有失公允。因此,杉杉股份股价从20元左右跌至目前的7元左右。

多元化经营是中国商业经营环境中绕不开的话题。对于郑永刚来说,带领杉杉开启多元化的征程有其必要性。过去多年服装产业的衰弱以及互联网时代的严酷竞争,验证了他积极转型的正确性。然而,即便如此,也不意味着多元化转型和持续性经营的成功。杉杉不仅没有发展成宁德时代那样的行业巨头,如今甚至面临现金流问题。最终,企业发展成创始人过早离世、企业经营陷入困顿的局面,令人唏嘘。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需168元,整站资源免费下载 点击查看详情

站 长 微 信: Jmbaoku